行业承压上行 规模首破万亿——2021年浙江省纺织和服装行业运行情况

纺织和服装行业是浙江省传统优势产业、重要民生产业,产业生态完善,集群特色鲜明,已形成由化学纤维、纺织印染和服装家纺等终端产品以及纺织专用装备组成的完整现代纺织产业链。2021年,浙江省纺织和服装行业规模以上企业实现工业总产值10003亿元、营业收入10716亿元,双双首破万亿大关,规模居全国首位;实现纺织品服装出口额822亿美元,居全国第一。

一、2021年基本运行情况及特点

2021年,纺织和服装行业产销、效益、出口三大指标回升明显,部分指标重返、甚至超越疫情前水平;产业发展亮点凸显,创新驱动、数字转型、品牌培育等工作成效明显,总体呈现“触底回升、承压上行”的良好局面。

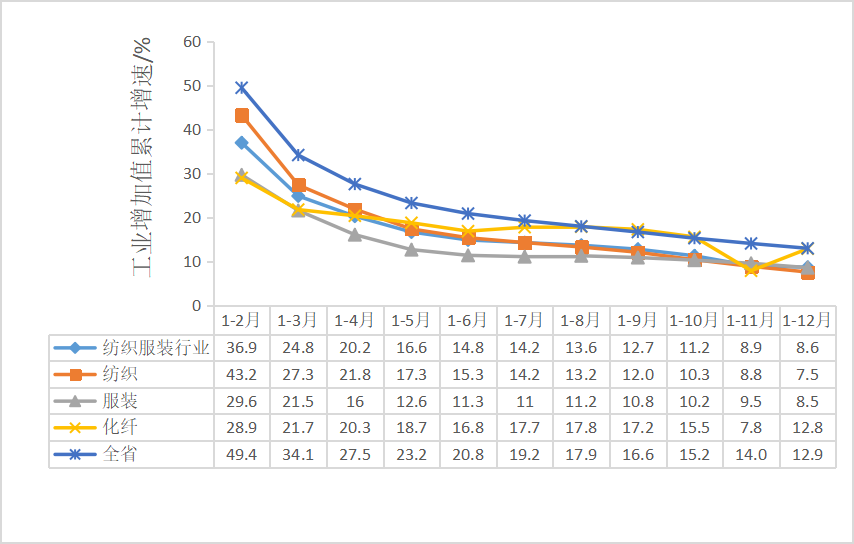

(一)生产有序恢复。随着新冠肺炎疫情有效控制和复工复产稳步推进,纺织和服装行业生产逐步恢复,达到疫情前水平。2021年,全省纺织和服装行业规上工业企业实现工业总产值10003亿元,同比增长17.5%;规上工业增加值2018亿元,同比增长8.6%。从总体增速来看,规上纺织和服装行业工业增加值增速逐步放缓,从一季度的24.8%、上半年的14.8%、前三季度的12.7%到全年的8.6%,生产一直保持在较高水平。从细分行业看,化纤行业回升强劲,规上工业增加值同比增长12.8%;服装行业次之,同比增长8.5%;纺织业回升相对较缓,同比增长7.5%。

图1 2021年我省纺织和服装行业规上工业增加值增长情况

表1 2021年我省纺织和服装行业规上企业效益情况

行业 | 营业收入 | 利润总额 | 出口交货值 | |||

绝对值 (亿元) | 同比增速 (%) | 绝对值 (亿元) | 同比增速 (%) | 绝对值 (亿元) | 同比增速 (%) | |

全省工业 | 97968 | 24.5 | 6789 | 21 | 15273 | 24.5 |

纺织服装合计 | 10716 | 22.4 | 532 | 52.1 | 1668 | 11.7 |

纺织 | 4691 | 14.8 | 230 | 7.1 | 803 | 10.2 |

服装 | 2135 | 12.5 | 78 | 28.2 | 671 | 8.8 |

化纤 | 3889 | 40.3 | 224 | 201.5 | 194 | 30.3 |

(二)质效明显回升。在需求上升、生产恢复的情况下,行业质效回升明显。2021年,全省纺织和服装行业规上工业企业实现营业收入10716亿元和利润总额532亿元,同比分别增长22.4%和52.1%;亏损面为20.3%,较一季度(32.1%)、上半年(31.6%)和前三季度(26.8%)有明显好转;利润率为5.0%,较一季度(3.3%)、上半年(4.7%)和前三季度(4.8%)有明显提升,且较2019年提高1.0个百分点,行业经营承压上行。从细分行业看,纺织、服装、化纤三个细分行业规上工业利润总额分别增长7.1%、28.2%、201.5%,其中化纤行业利润总额增长显著,是2019年的2.2倍。

(三)出口明显好转。随着全球市场需求回升、海外竞争市场订单回流,浙江省纺织和服装出口企业订单相对饱满。2021年,全省纺织和服装行业规上工业企业实现出口交货值1668亿元,同比增长11.7%。从增速看,全年增幅(11.7%)较一季度(11.9%)、上半年(18.6%)和前三季度(12.7%)有一定减缓。从细分行业来看,纺织、服装、化纤出口交货值分别同比增长10.2%、8.8%、30.3%,化纤行业出口交货值两年平均增长3.1%,出口带动效应显著。

(四)创新明显加速。我省纺织和服装行业自主创新步伐进一步加快,研发投入持续加大,创新平台建设大力推进,取得较好发展成效。2021年,全省纺织和服装行业规上工业企业投入研发费用254亿元,同比增长31.1%,两年平均增长19.6%;研发费用占营业收入比重达到2.4%,较2020年、2019年分别提高0.1和0.6个百分点。创新平台建设推进有力,12个园区(平台)入选国家纺织服装创意设计试点园区(平台),其中2家(宁波、绍兴)入选国家第一批纺织服装创意设计示范园区,试点园区和示范园区数量均位居全国第一;绍兴市成功获批建设浙江省现代纺织技术创新中心。

(五)数字化转型步伐加快。随着数字化技术的迅猛发展,我省纺织和服装行业制造模式和商业模式变革加快推进,网络协同设计、个性化定制等新模式新业态培育成效明显。2021年,纺织和服装行业新增省级工业互联网平台6个、省级“未来工厂”3个、省级数字化车间/智能工厂24个,新上线服装(童装)、化学纤维、织造印染等产业大脑3个。

(六)行业绿色化转型提速。2021年,纺织和服装行业入选国家绿色制造名单41个,入选数量好于往年,包括杭州奔马化纤纺丝有限公司原液着色环保抗菌再生涤纶短纤维等33个绿色设计产品,浙江富润纺织有限公司等7家绿色工厂,浙江森马服饰股份有限公司等1家绿色供应链管理企业。太平鸟、伊芙丽、达利丝绸、江南布衣等签约成为中纺联30·60中国纺织服装气候创新碳中和加速行动企业。此外,绍兴市推进印染产业跨区域集聚提升,越城区32家印染企业整合成5家印染组团跨区落户到柯桥滨海印染集聚区,集聚提升后资源消耗与污染排放大大降低。

(七)品牌企业培育成效明显。我省深入推动“雄鹰行动”“凤凰行动”“雏鹰计划”等企业培育举措,优化纺织和服装企业梯队,品牌影响和企业竞争力得到进一步提升。截至2021年,已培育浙江省纺织和服装重点企业30余家,其中雄鹰企业10家、制造业单项冠军示范企业13家、省级隐形冠军企业11家;24家企业入选2021年度中国纺织服装企业竞争力百强,入选企业数居全国首位。此外,恒逸集团、荣盛控股首次上榜《财富》世界500强,万事利丝绸成为中国丝绸文创第一股。

二、存在的主要问题

(一)行业回暖进度相对较慢。2021年,全省纺织和服装行业规上工业增加值、工业总产值、出口交货值增速分别为8.6%、17.5%、11.7%,与全省规上工业平均水平(12.9%、22.3%、24.5%)存在差距,回暖进度相对较慢。

(二)生产经营成本高位运转。2021年,受大宗商品价格居高不下的影响,全省纺织和服装行业规上工业企业每百元营业收入成本达到86.9元,高于全省平均水平(83.6元)。

(三)产品附加值需要加快提升。我省纺织和服装行业主要集中在利润较低的制造环节,行业效益水平不够高,利润率仅为5.0%,与全省规上工业平均水平(6.9%)、全国纺织和服装行业平均水平(5.1%)存在一定差距,设计创新能力、品牌运营能力和营销渠道掌控能力有待进一步提升。

(四)绿色转型面临较大减碳压力。近年来,我省纺织和服装产业绿色化转型不断提速,但由于部分行业本身高耗能的特性,减碳压力较大。如化纤、纺织(印染)两个细分行业被列入七大高耗能行业,2020年两个行业的碳排放强度分别是全省规模以上工业的2.6倍和1.6倍。

(五)部分领域对标国际国内仍存在差距。从产业链角度看,我省纺织和服装行业优势领域主要有合成纤维、印染布、棉混纺布、帘子布、服装等,2021年产量均位列全国前三位,其中合成纤维和印染布产量均占全国比重50%以上;短板领域主要有化纤装备、纺丝油剂、印染助剂、纤维素纤维、生物基纤维等,其中2021年纤维素纤维产量仅位列全国第10位。此外,原材料价格及品质对产业链稳定性影响较大,棉花、羊毛等领域的境内外布局有待进一步强化。从价值链视角看,与国际时尚之都和先行省份相比,我省纺织和服装行业在制造环节优势突出,但创新设计、品牌运营、供应链运转等环节需要优化提升:一是创新设计能力与国际水平相比存在一定差距。不少企业以代加工、贴牌生产为主,自主品牌数量偏少,头部企业品牌影响力相比广东、福建、江苏尚有差距,仍需奋力追赶法国巴黎、美国纽约、意大利米兰、英国伦敦、韩国首尔等国际五大时尚之都。二是对标广东等地,供应链的柔性供给能力仍有待增强,希音和犀牛智造等平台型企业均未将供应链中心设在我省,侧面反映我省仍需进一步提升纺织服装产业的数字化技术的研发和应用、行业数据和消费数据的挖掘和应用、生产装备数字化改造和集成应用水平。

三、发展趋势展望

我省纺织和服装行业2021年实现了“承压上行”的良好增长趋势,但持续发展环境依然复杂多变,综合考虑订单回流、内需提振等因素,预期2022年纺织和服装行业产销情况、效益情况和出口增长势头将有所放缓,步入“稳中有进”的平台发展阶段。

(一)外贸市场回稳向好,但仍存在较大不确定性。《区域全面经济伙伴关系协定》(RCEP)于2022年1月1日生效,作为我省第二大出口行业的纺织和服装享受关税减让和贸易便利化红利,尤其是作为我国纺织行业第四大出口市场的日本首次与我国签署自由贸易协定,韩国、印尼、菲律宾、马来西亚等国家扩大减税安排,有利于我省纺织和服装产业稳定外贸基本盘,进一步深化区域纺织服装产业链供应链合作。但仍需注意,全球经济复苏基础仍不牢固,贸易摩擦加剧,地缘政治紧张局势升级,纺织和服装企业仍面临物流运力不足、运送成本较高、现金流压力较大、海外市场需求不确定性较大等挑战。

(二)内需市场保持回暖态势,线上消费仍具备较强增长潜力。IMF和世界银行分别预测2022年我国GDP增速可达到4.8%和5.1%,在宏观经济持续恢复和双循环新发展格局加快构建的背景下,消费存在持续回暖的基础,纺织和服装行业内销规模有望较2021年稳中有升,尤其是在疫情期间呈爆发式增长的直播电商等新型消费模式仍有较大发展机遇。

(三)数字化转型不断加速,新模式新业态成为重要支撑。随着数字技术的革新与发展,纺织和服装行业设计、制造、销售、物流等环节在数字化的引领下加速变革,涌现出个性化定制、柔性快反供应链、服务型制造、O2O线上线下互动等新模式新业态,数据和算法成为竞争力的重要来源。

(四)双碳战略持续推进,绿色低碳发展成为纺织和服装行业转型升级的必然趋势。绿色低碳发展已成为全球共识,中国在《巴黎协定》签署5周年之际,向世界宣示了2030年前实现碳达峰、2060年前力争实现碳中和的国家目标。双碳目标下,纺织和服装领域承担纺织(印染)、化纤等行业的碳达峰、碳中和工作,将倒逼行业转型升级,推动构建绿色材料、绿色工艺、绿色生产、循环发展的全产业链绿色制造体系。

四、2022年工作思路与举措

我省将继续贯彻落实省委省政府有关纺织和服装行业发展的决策部署,顺应科技、时尚、绿色发展趋势,以数字化改革和“双碳”战略为牵引,推进产业链、创新链、价值链“三链”协同,实现高端化、数字化、绿色化发展,全力打造世界级现代纺织先进制造业集群和现代纺织标志性产业链。

(一)以创新设计能力为牵引提升产业链稳定性和竞争力。一是提升产业链协同创新能力,支持建设现代纺织领域省级(重点)实验室、省级技术创新中心、省级产业创新服务综合体,组织实施一批重大科技攻关及产业链协同创新和生产制造方式转型等重点产业化项目。二是提升创意设计能力,加强国家级纺织服装创意设计试点园区(平台)等各类设计平台建设,集聚高端设计资源。三是深化企业培育,培育提升雄鹰企业、隐形冠军、省级“专精特新”中小企业,支持企业创建国家“专精特新”小巨人、单项冠军,构建大中小企业融通发展格局。

(二)以数字化改革为牵引推进产业数字化加快转型。一是积极推动纺织服装领域产业大脑建设,鼓励地方挖掘纺织服装领域数字化改革场景应用。二是推动建设以“未来工厂”为引领,以“5G+工业互联网”试点为支撑,以数字化车间、智能工厂为主体的新智造群体标杆,大力支持纺织服装领域“未来工厂”、省级数字化车间/智能工厂建设。三是强化数字赋能。深入贯彻落实消费品工业“三品”战略,以数字化手段为抓手,以场景应用为切入点,以提升“三品”长效为目标,强化数字思维引领和数字技术应用,推动数字化赋能增品种、提品质、创品牌。

(三)以模式创新为牵引推进新模式新业态加快发展。一是开展模式创新研究。重点在纺织服装领域开展模式创新研究,总结推广十个以上模式创新最佳实践,以新模式、新业态培植传统制造业增长新动能。二是加快柔性快反供应链建设。充分利用新一代信息技术,适应小单快反、个性化需求,推动纺织服装行业柔性快速反应供应链建设,推广智能制造新模式。

(四)以双碳战略为牵引推进行业绿色化发展。一是制定重点行业达峰方案。制定实施纺织(印染)、化纤、造纸行业碳达峰行动方案,推动高耗低效企业整治提升。二是开展重点领域技术推广。在我省纺织服装重点地区举办5场及以上绿色低碳技术推广会,支持开展纺织服装绿色产品认证,构建纺织服装全产业链绿色制造体系。三是加快标准体系建设。发挥标准的规范和引领作用,联合省市场监督管理局,制定出台《浙江省现代纺织产业链标准体系建设指导》。

(五)以融入双循环为牵引大力开拓国内外市场。一是支持开展跨境推介活动。推动跨境互联网销售与浙江智造联动响应,提升制造环节柔性快反能力,在重点地区举办品牌出海系列服务活动,推动传统销售模式转型升级。二是支持举办时尚活动。支持举办世界布商大会、宁波时尚节、杭州国际时尚周等一系列时尚活动,打造具有浙江“辨识度”的全球性时尚活动。