高开快落稳进 工业经济“V”字成型——上半年全省工业经济形势分析报告

上半年,全省工业经济“高开、快落、稳进”,总体呈“V”型走势。省委省政府果断决策,从季分析到周调度,对经济宏观调控更为精准;从常态化到攻坚战,对堵点难点问题解决更为高效;从部门管到全省抓,对各类资源要素统筹利用更为充分。全省工业战线认真贯彻省委省政府决策部署,众志成城,止住了“快落”的态势,加速了“稳进”的步伐,发挥了“压舱石”作用。

一、上半年工业运行总体呈现“5喜5忧”

喜在5个“强”:

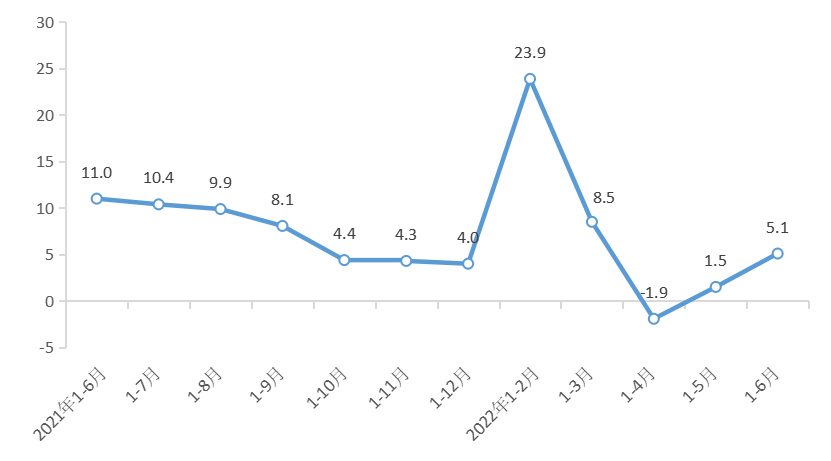

(一)强在韧性,快速回升引领东部。1-2月、3月、4月、5月、6月规上工业增加值增速分别为10.7%、8.5%、-1.9%、1.5%、5.1%,“V”字成型。上半年,规上工业增加值增长5.5%,完成既定攻坚目标,比GDP高3个百分点,比全国平均、东部地区高2.1个、3.3个百分点,位列东部经济大省第一。全部工业增加值对GDP增长的贡献率达到59.6%。在2.5%的GDP增速中,工业贡献了1.49个百分点。

图1:2021年以来规上工业增加值月度增速(%)

表1:全国、东部大省规上工业增加值增速(%)

上海 | 江苏 | 浙江 | 山东 | 广东 | 全国 | 东部 | |

2021年 | 11.0 | 12.8 | 12.9 | 9.6 | 9.0 | 9.6 | 10.9 |

2022年1-3月 | 3.9 | 6.4 | 9.9 | 5.9 | 5.8 | 6.5 | 6.5 |

2022年1-6月 | -11.3 | 2.1 | 5.5 | 4.8 | 3.5 | 3.4 | 2.2 |

(二)强在投资,好于全国快于面上。上半年,制造业投资同比增长14.8%,保持高速增长态势,比全国制造业投资高4.4个百分点,比全省固定资产投资高4.5个百分点。完成制造业投资3057亿元,占全年6000亿元目标的51%,占固定资产投资比重20.6%,高于年初确定的19%目标。548个10亿元以上制造业重大项目完成投资903亿元,完成年度投资计划的60.7%。按照“应开尽开,能早则早”要求,制定88个新项目开工计划表,上半年已开工63个,开工率71.6%。新增制造业重大项目57项,其中百亿级项目5个,总投资1689亿元,20个项目已开工。

表2:上半年制造业重大项目建设推进情况

制造业 投资增速(%) | 制造业 投资总额(亿元) | 548个项目投资完成率(%) | 88个新项目开工率(%) | 57个新增项目数(项) | 57个新增项目开工数(项) | |

目标 | 14 | 3000 | 60 | 70 | 50 | - |

全省 | 14.8 | 3057.2 | 60.7 | 71.6 | 57 | 20 |

杭州 | 42.7 | 334.8 | 33 | 72.7 | 3 | 2 |

宁波 | 10.4 | 487.6 | 57.8 | 80 | 10 | 4 |

温州 | 4.6 | 252.7 | 54.4 | 40 | 2 | 1 |

湖州 | 6.6 | 310.3 | 31.6 | 69.6 | 3 | 2 |

嘉兴 | 24.1 | 540.1 | 88.6 | 100 | 5 | 1 |

绍兴 | 25.8 | 311.3 | 60.8 | 50 | 8 | 3 |

金华 | 13.9 | 202.5 | 65.3 | 80 | 9 | 1 |

衢州 | 54.5 | 100.9 | 72.9 | 83.3 | 6 | 3 |

舟山 | -21.6 | 243.7 | 145.8 | 100 | 1 | 0 |

台州 | 22.6 | 217.7 | 83.2 | 50 | 6 | 2 |

丽水 | 41.6 | 55.8 | 30 | 33.3 | 4 | 1 |

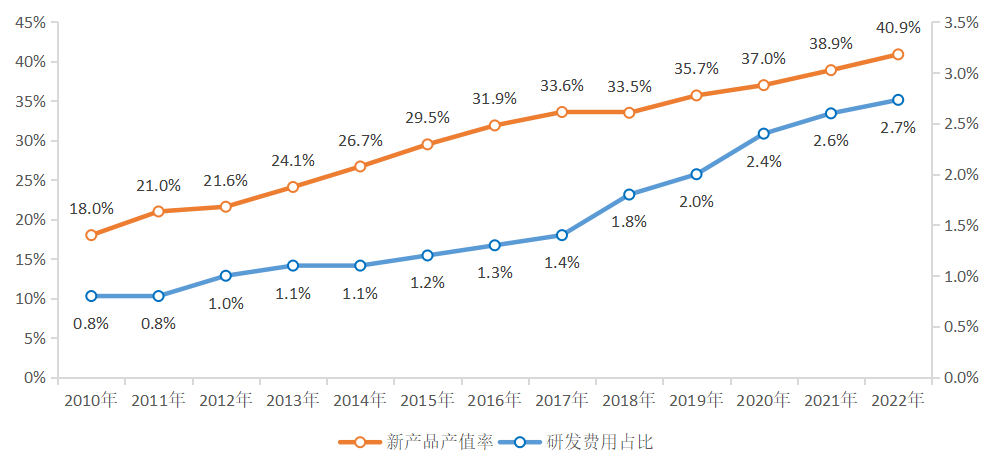

(三)强在创新,研发费用占比、新产品产值率双双创13年来同期新高。越是困难的时候,企业越会求创新、求生存、求出路。今年大力度的稳增长一揽子惠企政策,进一步激发了企业创新动力。1-6月,规上企业研发费用同比增长21.7%,比营收增速高8.4个百分点,占营收比重达2.7%,比去年同期提高0.19个百分点。上半年规上工业企业新产品产值同比增长19.1%,新产品产值率达40.9%,比去年同期提高2个百分点。

图2:2010年以来1-6月规上研发费用占比、新产品产值率变化情况

(四)强在畅链,断供断链在长三角率先全面缓解。6月,全省产业链预警畅链指数90.62,实现与3月持平,比5月、4月分别高4.36个、2.33个点。6月底,全省30个重点工业园区手机活跃度同比增长10.2%,比3月底高0.4个百分点。汽车制造恢复最快,6月规上增加值同比增长22.8%,比4月提高47.7个百分点。嘉善县5.3疫情中,全县规上企业从解除应急响应到全面复工复产仅用9天,应对机制更加成熟。

(五)强在动能,新兴产业逆势高速增长。上半年,高技术制造业、数字经济核心制造业、战略性新兴产业增加值分别同比增长16.4%、14.3%、11.7%,分别高出规上工业增速10.9个、8.8个、6.2个百分点。新能源汽车(153.4%)、集成电路圆片(157.3%)、液晶显示屏(823.6%)、太阳能电池(70.1%)等产量两位数甚至三位数增长。

忧在5个“最”:

(一)疫情断供停产减产是最直接的损失。上半年,周边疫情形势趋紧,我省工业企业出现较大范围物流阻断、停工停产和上下游被动减产。调查显示,上半年疫情影响最严重的4月份,我省规上工业企业减产面最高达到68.3%,造成4月规上工业增加值增速断崖式下降,由正转负。

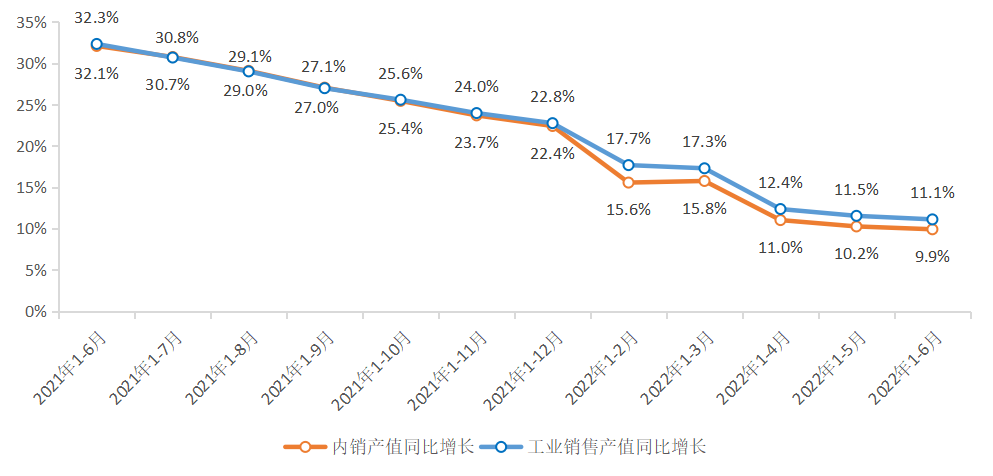

(二)销售低迷影响预期是最明显的压力。上半年,规上工业销售产值同比增长11.1%,扣除价格因素,实际增速仅约4%,创14个月新低。其中内销产值名义同比增长9.9%,实际增长约2.8%,国内市场持续低迷。俄乌冲突影响部分企业出口。

图3:2021年以来规上工业销售产值、内销产值率变化情况

(三)成本上升利润下降是最突出的矛盾。6月,工业生产者购进价格指数同比上涨9.1%,上半年规上工业利润总额同比下降9.5%,但增速分别较上海、广东、江苏高19.1个、2.3个、2.2个百分点,每百元主营业务成本85.0元,比去年同期提高1.9元。

表3:重点行业利润增速、利润率、成本情况

利润总额增速(%) | 利润率 (%) | 每百元营业收入成本(元) | |

全省 | -9.5 | 5.8 | 85.0 |

电气机械 | 12.4 | 4.2 | 87.5 |

通信电子 | 17.2 | 7.5 | 82.3 |

通用设备 | 0.5 | 7.0 | 81.9 |

汽车 | -45.8 | 5.0 | 86.1 |

化学制品 | -2.1 | 7.9 | 86.7 |

纺织 | -9.2 | 3.5 | 87.0 |

非金属制品 | -21.6 | 6.8 | 84.0 |

金属制品 | 3.5 | 4.5 | 86.3 |

医药 | 19.1 | 21.3 | 55.9 |

专用设备 | 33.7 | 10.8 | 75.8 |

石油加工 | -22.8 | 7.9 | 81.3 |

化纤 | -61.9 | 2.2 | 95.2 |

(四)信息服务业下滑是数字经济最大拖累。上半年,规上信息服务业收入同比下降0.5%,特别是阿里巴巴等平台企业业务持续下滑,杭州主引擎作用明显减弱,拖累数字经济整体运行,上半年数字经济核心产业同比增长7.3%,完成全年12%的增速目标有较大压力。

表4:数字经济核心产业、核心制造业、信息服务业营收增速

地区 | 核心产业营收 | 核心制造业营收增速 (%) | 信息服务业营收增速(%) | |

绝对值(亿元) | 增速(%) | |||

全省 | 15261.4 | 13.6 | 26.6 | -0.5 |

杭州 | 7815.0 | 2.9 | 16.3 | -2.5 |

宁波 | 2277.7 | 11.4 | 13.8 | 0.3 |

温州 | 656.8 | 15.0 | 16.5 | 9.5 |

湖州 | 810.8 | 75.4 | 84.5 | 5 |

嘉兴 | 1625.2 | 25.3 | 25.5 | 22.8 |

绍兴 | 430.3 | 17.6 | 18.8 | 13.7 |

金华 | 1017.1 | 75.3 | 96.8 | 24.1 |

衢州 | 231.5 | 34.7 | 38.1 | 10.5 |

舟山 | 28.9 | 11.1 | 13.0 | 10.1 |

台州 | 309.2 | 14.1 | 17.2 | 8.5 |

丽水 | 58.8 | 16.8 | 15.1 | 19.6 |

(五)企业面尚未回归常态是最大的隐忧。6月,规上工业总产值增长的企业数占比49.8%,但比3月低10.1个百分点;增速超50%的企业占比19.7%,但比3月低7.5个百分点。中小微企业恢复缓慢,6月中型企业总产值增长10.8%,但比3月低7.4个百分点;小微型企业增长6.6%,但比3月低11.4个百分点。

二、十大行业运行呈现“2242”格局

从38个工业行业看,上半年增加值增速24正14负,其中7个行业两位数正增长。其中前十大行业规上增加值同比增长6.7%,高于规上工业,占规上工业比重为64.3%,整体运行呈现“2242”格局。

(一)医药、通信2大行业动力强劲。医药行业受防疫物资需求、新增投资项目、政策实施等综合拉动,上半年规上增加值增长27.7%,拉动规上工业增速1个百分点。通信电子受集成电路、光伏、5G等新兴行业周期驱动,上半年规上增加值增长19.1%,拉动规上工业增速1.4个百分点。这两大行业持续高位增长,有力支撑上半年增长,仍将是下半年增长的核心动能。

(二)汽车、化工2大行业逆势增长。汽车行业产业链供应链加快畅通,叠加促消费政策红利释放,主引擎作用逐步恢复。6月规上增加值增长22.8%,上半年增长5.7%,拉动上半年规上工业增速0.4个百分点,1-6月整车产量66.48万辆,同比增长12.6%。化学制品业因龙头企业产能持续释放,部分化工产品需求旺盛,上半年规上增加值增长10.8%,拉动规上工业增速0.95个百分点。这两大行业将成为下半年增长的强大引擎。

(三)通用设备、专用设备、电气机械、非金属制品4个行业不瘟不火。专用设备(4.9%)、电气机械(4.2%)、通用设备(-1.9%)、非金属制品(-3.7%)因疫情导致全球市场低迷,上半年增速在低位徘徊。建筑工程用机械(-23.7%)、家用电器(太阳能热水器-33.9%、家用吸尘器-33%)、机床(金属切削机床-8.3%)、水泥(-3%)等产品产量明显下降。

(四)金属制品、纺织2个传统行业受困下滑。受生产成本上升、库存积压较高、房地产投资低迷、出口订单转移等因素影响,增速大幅回落。6月金属制品、纺织行业规上增加值增速较一季度分别回落8.7个、7.3个百分点,高压用电增速分别为-11%、-9%。

表5:前十大行业规上增加值增速情况

一季度(%) | 上半年(%) | 上半年拉动率(个百分点) | 上半年占比(%) | |

医药 | 11.8 | 27.7 | 1.01 | 6.7 |

通信电子 | 21.7 | 19.1 | 1.40 | 8.7 |

化学制品 | 45.2 | 10.8 | 0.95 | 4.7 |

汽车 | 9.1 | 5.7 | 0.36 | 9.8 |

专用设备 | 9.1 | 4.9 | 0.18 | 3.8 |

金属制品 | 9.4 | 4.3 | 0.18 | 9.1 |

电气机械 | 10.5 | 4.2 | 0.37 | 4.2 |

通用设备 | 5.1 | -1.9 | -0.16 | 8.4 |

纺织 | 3.4 | -2.6 | -0.14 | 5.2 |

非金属制品 | 1.6 | -3.7 | -0.14 | 3.6 |

注:按上半年规上增加值增速排序

三、工业大市大县两极分化加剧

从11个地市看,上半年增加值均为正增长,其中8个工业大市规上工业增加值占全省的91.9%,运行分化明显;衢舟丽总体平稳。

(一)金华、绍兴领跑优势明显。上半年,金华、绍兴规上工业增加值分别增长10.3%、9.3%,在工业大市中增速领先。主要因为新能源汽车、集成电路、新能源等重大项目投产达产的新增产出增量拉动,三季度两市有望继续创造增长贡献。

(二)宁波、嘉兴失速后回升迅速。上半年,宁波、嘉兴规上工业增加值增速分别为5%、2.7%;6月分别增长5.2%、7%。两市高端装备、通信电子、新能源汽车等布局多,4月由于断链断供、物流不畅,导致出货困难、生产回落。5、6月份随着物流效率提升,产业链供应链逐步稳定,企业生产加快恢复。7月1日-14日,嘉兴、宁波工业高压用电增速分别为5.4%、0.4%,比6月提高9.3个、1.7个百分点,有望在三季度为全省增长作出贡献。

(三)杭温湖台恢复缓慢。上半年,杭州、温州、湖州、台州4市规上工业增加值增速分别为5%、4.6%、3.4%、0.7%;6月分别为0.8%、3.4%、3.1%、-1.2%,均低于全省平均。4市产业结构相对贴近下游,受国内外消费市场需求低迷的影响,原料药出口下滑、纺织订单转移、传统汽车缺芯、家具服装库存积压。7月1日-14日,4市工业高压用电增速分别为-1.5%、-6.3%、-6.6%、-6.8%,预计三季度仍将困难。

表6:各设区市规上工业增加值增速

一季度 (%) | 上半年 (%) | 上半年拉动率 (个百分点) | |

舟山 | 25.6 | 20.9 | 0.67 |

金华 | 15.2 | 10.3 | 0.59 |

绍兴 | 11.4 | 9.3 | 0.90 |

衢州 | 3.9 | 6.6 | 0.17 |

丽水 | 10.6 | 5.1 | 0.09 |

杭州 | 11.3 | 5.0 | 0.99 |

宁波 | 8.5 | 5.0 | 1.22 |

温州 | 9.4 | 4.6 | 0.30 |

湖州 | 8.9 | 3.4 | 0.21 |

嘉兴 | 6.9 | 2.7 | 0.33 |

台州 | 8.4 | 0.7 | 0.05 |

全省 | 9.9 | 5.5 | - |

注:按上半年规上工业增加值增速排序

上半年,42个工业大县基本盘稳固,规上工业增加值同比增长5.2%,对全省增长贡献率73%,占全省总量的76.5%,但分化明显。有16个工业大县高于全省平均,义乌(41.6%)、临安(16%)、镇海(12%)、诸暨(10.1%)等4个大县超10%;但永康(-5.1%)、海宁(-3.6%)、温岭(-1.9%)、余姚(-0.8%)、玉环(-0.2%)等5个工业大县负增长,低于全省平均的有25个。山区26县(4.1%)增速低于全省平均水平。

表7:42个工业大县规上工业增加值增速(%)

1-6月 | 6月 | |

全省 | 5.5 | 5.1 |

42个工业大县 | 5.2 | - |

义乌市 | 41.6 | 46.4 |

临安区 | 16 | 5.8 |

镇海区 | 12 | 5.9 |

诸暨市 | 10.1 | 9.9 |

上虞区 | 9.8 | 10.2 |

柯桥区 | 9.6 | 9.9 |

富阳区 | 9.2 | 10.4 |

龙湾区 | 9.1 | 10.5 |

嘉善县 | 8.6 | 11.3 |

北仑区 | 7.9 | 6.5 |

滨江区 | 7.4 | 5 |

越城区 | 7.3 | 9.1 |

临海市 | 6.9 | 5.8 |

桐乡市 | 6.1 | 6.3 |

南湖区 | 5.9 | 13.3 |

鄞州区 | 5.5 | 13 |

安吉县 | 5.1 | -2.1 |

象山县 | 4.8 | 3 |

长兴县 | 4.7 | 4.5 |

奉化区 | 3.8 | -13.7 |

江北区 | 3.7 | 4.8 |

秀洲区 | 3.6 | 11.3 |

德清县 | 3.3 | 4.1 |

路桥区 | 3.3 | 0.4 |

兰溪市 | 3.2 | 0.3 |

慈溪市 | 2.8 | 9.8 |

临平区 | 2.7 | 13.1 |

宁海县 | 2.3 | 2.2 |

瑞安市 | 2.3 | 1.8 |

平湖市 | 2 | 3.3 |

吴兴区 | 2 | 6.5 |

乐清市 | 1.9 | -1.2 |

椒江区 | 1.1 | -0.1 |

南浔区 | 1 | 7.2 |

海曙区 | 0.3 | -4.5 |

余杭区 | 0.3 | -0.5 |

萧山区 | 0.1 | 1.3 |

海盐县 | 0 | 0 |

玉环市 | -0.2 | -6.7 |

余姚市 | -0.8 | 3.2 |

温岭市 | -1.9 | -1.4 |

海宁市 | -3.6 | 5.4 |

永康市 | -5.1 | -11.8 |

注:按1-6月规上工业增加值增速排序

四、预计三季度运行“四面”承压、“三期”叠加

(一)“四面”承压。一是订单青黄不接,市场销售承压。全球经济增速下滑,滞胀风险上升(6月份世界银行预测2022年全球经济增速2.9%,比一月份调低1.2个百分点。6月欧元区通胀率8.6%,美国9.1%,创40年新高),发达国家居民购买力下降,出口订单向东南亚转移。上半年全国社零同比下降0.7%,二季度下降4.6%,国内需求低迷,我省企业在手的内外订单不足(6月底调查显示,40.5%的规上工业企业表示在手订单减少;订单减少企业中,3个月以上长单减少的占49.1%,比上年同期提高16.2个百分点)。二是生产成本高企,企业利润承压。大宗商品价格仍处高位,电力等能源价格上涨明显,运输成本居高不下。三是房地产市场不振,关联产业承压。上半年全国商品房销售面积下降22.2%,销售额下降28.9%;房地产开发投资下降5.4%。钢铁、建材、家具等关联产业因市场需求低迷,量价齐跌,生产承压。四是不确定因素增多,增长态势承压。疫情散发导致企业预期不稳、电力供应存在缺口、化工行业轮修检修,叠加去年三季度高基数,影响增速持续回升。

(二)“三期”叠加。一是政策红利释放期。国务院“两稳一保”政策加码,我省减负强企、助企纾困、38条稳经济一揽子政策措施大头落地,有利于企业缓解流动性压力,加大创新投入,以新产品抢订单,用竞争力拓市场。二是部分行业产能攀升期。烟草行业将扭转6月份产量大幅下降局面,7月份由负转正,可贡献三季度规上工业增速约0.2个百分点。纺织、服装行业,通过各类促销展销活动拓市场,三季度争取由负转正。汽车行业生产恢复势头良好,可贡献三季度规上工业增速0.6个百分点。三是项目投产放量期。三季度,舟山浙石化三期、海宁晶科能源年产7.5GW电池项目、衢州金瑞泓年产12英寸大硅片项目等32项省制造业重大项目陆续投产放量,预计净增贡献产值325亿元,可贡献三季度规上工业增速1.3个百分点。

综上所述,我们认为,三季度,稳中多进是首要任务。按照“疫情要防住、经济要稳住、发展要安全”的要求,对照“三季度好于二季度,下半年好于上半年”的目标,工业要尽可能为稳定经济大盘多作贡献。我们考虑,按照全年规上工业增加值增长6%的既定目标,三季度要实现6%,力争6.5%,制造业投资增长12%以上。其中,8月份规上工业增加值力争增长6.5%,制造业投资增长14%以上,工业企业停产率、减产率分别控制在4.5%、11%以内。

五、三季度工作安排

三季度,我们将坚决落实省第十五次党代会精神和省委省政府决策部署,按照全省经济稳进提质攻坚行动工作要求,企业抓订单、投资抓产出、区域抓平衡、行业抓优势、服务抓效能,奋战一百天,努力再上1个百分点。

(一)企业抓订单,发挥“十链百场万企”对接效应。截至目前,已举办“十链百场万企”活动87场,参与企业8338家,对接订单317.15亿元,对接项目366个、对接融资989.97亿元。下一步,我们将帮助企业固化活动带来的上下游对接渠道,强化订单引流、订单转化。开展“浙里智造供全球”“浙里智造链全球”全链提质拓市服务,支持企业实施以市场为导向的新产品开发和智能化改造,加快“三新”“三首”产品推广应用。加大商务包机组织力度,提高企业拓展海外市场便利度。

(二)投资抓产出,强化制造业重大项目增量效应。下半年,我们将聚焦605项(548+57)制造业重大项目,提高开工率、加快投资进度,力争前三季度完成年度投资计划的80%。省市县三级联动,倒排投产时间表,推动1000项以上重点项目投产达产,尽最大努力形成更多产出增量。继续做好制造业重大项目谋划,推动各地加快招商引资项目落地,为明年储备项目100项以上。

(三)区域抓平衡,激发工业大市大县争先效应。下半年,我们将坚持分类施策,对于绍兴、金华等增速领先地区,加大土地、资金和政策保障,盯住大企业,抓好大项目;对于嘉兴、宁波等快速恢复地区,加强电力能源等生产要素统筹,推动产业链供应链畅通稳定,释放生产动能;对于杭州、温州、湖州、台州等恢复缓慢地区,组建服务小分队,会商指导。开展制造业高质量促进共同富裕示范县(市、区)结对创建财政专项激励,推动工业大县与山区26县“产业促共富”。修订工业稳增长督查激励事项实施办法,鼓励工业大市大县多做贡献,山区26县迎头赶上。

(四)行业抓优势,激活“415”产业集群优势效应。我们将围绕集成电路、高端软件、新能源汽车、绿色石化、智能电气等2022年重点培育的9个特色优势产业集群,制定“一集群一方案”,联动《全省“415”产业集群培育行动方案(2022-2025年)》,形成“1+9”工作格局。抢抓新能源汽车市场机遇,支持零跑和吉利扩大产能,加快布局一批新能源汽车关键零部件和汽车电子重大项目。出台促进集成电路和软件产业高质量发展的政策意见,开展“芯机联动”对接活动。对纺织、金属制品2个困难行业,我们已专门出台纾困方案,下一步要加快推动各地联动落实。

(五)服务抓效能,扩大“万名干部助万企”提振效应。截至目前,全省累计派出助企服务员24858名,帮扶企业32891家,累计办结企业诉求23256件。下一步,我们将围绕提升帮扶效能,以企业码为主入口,迭代升级“万名干部助万企”应用,打通各地企业诉求办理系统的数据通道,提高诉求流转和办理效率。定期开展企业诉求分析研判,持续推动破解一批企业共性难题。